2U übernimmt EdX – Eine kritische Analyse

2U übernimmt EdX – Eine kritische Analyse

16.07.21

Am 29. Juni 2021 gab das 2012 von der Harvard-Universität und dem Massachusetts Institute of Technology (MIT) gegründete Non-Profit-Unternehmen für MOOCs, edX, seinen Verkauf an das börsennotierte Unternehmen 2U bekannt. Die Reaktionen: geteilt. Insbesondere der Fakt, dass edX nach dem Ankauf für 800 Millionen Dollar den Status „Non-Profit” verliert, stößt auf Kritik in der Online-Learning Community.

Dhawal Shah, Gründer der Online-Plattform Class Central und Experte auf dem Gebiet der MOOCs, nahm diese Neuigkeit zum Anlass, auf Grundlage seiner Analysen aus den vergangenen Jahren und tiefgehender Recherche eine ausführliche Einschätzung der Übernahme zu verfassen. Dieser Beitrag bündelt die zentralen Argumente des Artikels und damit Shahs persönliche Standpunkt. So viel vorweg: Die Ansicht, die Übernahme sei ein Vorteil für edX und 2U und zum Nachteil für die Konkurrenz Coursera, teilt Shah nicht.

Zunächst eine kurze Zusammenfassung der Umstände der Übernahme von edX durch 2U, wie sie auch in Shahs Artikel zu finden ist:

- 2U erwirbt „im Wesentlichen alle Vermögenswerte von edX“ für 800 Millionen Dollar.

- edX ist nicht länger eine gemeinnützige Organisation und wird in eine Public Benefit Corporation (PBC) umgewandelt.

- Eine neue, noch zu benennende gemeinnützige Bildungseinrichtung wird gegründet: „2U wird 800 Millionen Dollar an eine gemeinnützige Organisation überweisen, die ebenfalls von MIT und Harvard geführt wird, um die nächste Generation der Online-Bildung zu erforschen.“

- Open edX, die Open-Source-Plattform hinter edX, wird nicht an 2U übertragen; sie bleibt bei der neuen Non-Profit-Organisation.

- Die Marken MicroBachelors und MicroMasters werden an die neue Non-Profit-Organisation übertragen.

Das „Non-Profit”-Paradox

Seit 2012 erhielt edX über 170 Millionen US-Dollar an Spenden und Zuschüssen, wovon vermutlich 80 Millionen auf MIT und Harvard sowie 40 Millionen auf Mitgliedsbeiträge von Partnern zurückzuführen sind. Die Herkunft der verbleibenden 50 Millionen bleibt nach Shahs Recherche unklar.

Was ihm jedoch klar paradox erscheint ist, dass mit der Ausschüttung der 800 Millionen Dollar Verkaufswert allein MIT und Harvard ihr investiertes Vermögen wiedersehen, inklusive des Entscheidungsmonopols, was mit dem Geld passieren wird. Im Vergleich mit der Übersetzung ins For-profit-Business mit Aktien-Anteilen und Beteiligungen, bleibt hier ein ambivalentes Gefühl.

One of the cool things about being a „nonprofit“ university is you can spin up a new business, pay taxes on nothing, sell the business to a publicly-traded corporation, pocket the $$$$, and still pay taxes on nothing.

— Kevin Carey (@kevincarey1) June 29, 2021

Von Grund auf verschieden

Die Gegenüberstellung der Kosten der ersten Kurse auf den beiden Plattformen macht es deutlich: Während edX seinen ersten Kurs im März 2012 komplett kostenlos anbot, zahlten Teilnehmende im ersten Kurs von 2U 34.000 Dollar.

Was Shah besonders kritisch sieht, ist die Verschuldung der Studierenden, um die nach wie vor hochpreisigen Angebote von 2U zu finanzieren: Laut dem Transparenzbericht von 2U für das Jahr 2019 stammen rund 38 % der Gesamteinnahmen von 2U aus Studienkrediten. Auch Privatkredite werden laut der Recherche von Class Central aufgenommen, um bestimmte Angebote, wie das Trilogy bootcamp (ca. 10.000 Dollar) zu finanzieren. Für denselben Preis der 3-monatigen Bootcamps bietet edX ganze Masterabschlüsse an.

Eine falsche Rechnung?

Im Jahr 2020 gab 2U 390 Millionen Dollar – 40% der Gesamtausgaben – für Vertrieb und Marketing aus. Durchschnittlich 3.900 Dollar investierte 2U für die Akquise eines einzelnen Lernenden – mehr als die Kosten für jedes edX-Programm, ausgenommen deren Online-Abschlüsse.

Mit der Übernahme von edX sollen diese 3.900 Dollar auf 3.500 Dollar reduziert werden, woraus jährliche Einsparungen von 40-60 Millionen Dollar resultieren könnten. Um dieses Ziel zu erreichen, müsste die Zahl der Anmeldungen pro Jahr nach der Übernahme um 12.000 steigen. Dies wäre laut der Rechnung von 2U über zwei Szenarien möglich:

- 0,01% (conversion rate) der 120 Millionen „Marktplatzbesuche“ von edX (Besuche auf edX.org)

ODER - 0,03 % (conversion rate) der 39 Millionen registrierten Lernenden von edX

Shah nennt zwei Gründe, warum diese Rechnung nicht aufgehen könnte:

Zum einen argumentiert er, dass sich kaum Lernende außerhalb der USA die hochpreisigen Kurse von 2U leisten können. Bei edX machen nicht US-amerikanische Lernende hingegen ca 80% aus. Das verfälscht das Ergebnis deutlich, da man somit lediglich von etwa 24 Mio. „Marktplatzbesuchen“ von US-Nutzer*innen und 7,8 Mio. registrierten Nutzer*innen in den USA ausgehen könne.

Das zweite Argument beruht auf den eher schwachen Performance von edX in der Lernenden-Akquise der letzten Jahre, welche auch auf das mit nur 3 neuen Kursen wenig progressive Angebot im Jahr 2020 zurückzuführen sein könnte.

Eine hartnäckige Marketing-Maschine

In seinem Artikel beschreibt Shah die zwei in seinen Augen grundlegenden Bausteine der Marketing-Maschine von 2U und ähnlicher Anbieter von Online-Abschlüssen:

- Akquirieren von „Leads“ – also potenziellen Lernenden.

- Konvertierung dieser „Leads“ in Einschreibungen.

Eine sehr erfolgreiche Strategie, um Leads zu gewinnen, sind aktivierende Startseitenbanner, die Nutzer*innen direkt auffordern, für sie passende Kurse zu suchen. Hinter den “Finde Dein Programm”-Suchfunktionen versteckt sich häufig im nächsten Schritt die Aufforderung, persönliche Daten zur weiteren Beratung anzugeben. Sind die Daten einmal im System, hat der*die Host der Website einen Lead gewonnen – und bis zu 40 Dollar. Aus diesem Grund ist es wenig verwunderlich, dass eines der Hauptziele von Unternehmen wie 2U ein hohes Ranking in Google-Suchergebnissen ist und es gar ganze Unternehmen gibt, die sich auf die Erstellung und den Kauf von Websites zur Akquise von Leads spezialisiert haben.

Um gewonnene Leads schließlich in tatsächliche Kurseinschreibungen umzuwandeln, wird häufig eine hartnäckige Verkaufsstrategie über E-Mails oder Telefonanrufe verfolgt. Ein sensibles Thema in der Kommunikation der Unternehmen, weshalb es vor allem Formulierungen in Jobbeschreibungen (“persistence”, “high-volume call environment”) sowie Bewertungen auf Jobportalen sind, die einen Hinweis auf volle Sales-Büros geben.

Kurz gesagt, 2Us Expertise im Bereich Sales mag der Grund sein, warum sie zuversichtlich sind, die über edX gewonnenen Leads effektiver in tatsächliche Einschreibungen umwandeln zu können, als es edX konnte. edX ist im Grunde ein Marketing-Kanal für 2U.

edX als Marktplatz

In der Kommunikation der Übernahme, wurde edX häufig als „Marktplatz” bezeichnet – ein Begriff, den edX zuvor selbst zuvor nie verwendet hatte. Im Austausch von 2U mit Investor*innen könnte diese neue Rolle von edX jedoch eine vielversprechende Wirkung haben, vermutet Shah, der mit dem Aufbau von Class Central selbst Erfahrungen im Aufbau von Plattformen für Online-Kurse gesammelt hat:

- Kombinierte Auflistungen: 2U-Produkte werden im edX-Katalog aufgeführt. Wer auf der edX Seite einen Kurs sucht, wird Programme von edX und 2U kombiniert angezeigt bekommen, möglicherweise gar mit Priorität auf 2U-Produkten.

- E-Mail-Marketing: Registrierte Nutzer*innen könnten auf Basis ihrer Aktivitäten auf der Website gezielte E-Mails zu 2U-Programmen erhalten.

- Landing Pages: 2U könnte sich auch die starke Präsenz von edX bei Google zunutze machen, um spezifische Landing Pages für ihre Online-Abschlüsse oder Bootcamps zu erstellen.

Coursera vs edX

In seinem Artikel führt Shah mehrere Gründe auf, warum er Coursera für den besseren Partner für Universitäten hält. Darunter das überzeugendere Preis-Leistungs-Verhältnis (mehr Einnahmen ohne Mitgliedsbeiträge und mehr erreichte Nutzer*innen) und eine bessere user experience. Trotzdem unterhält edX nach wie vor einige exklusive Partnerschaften mit Universitäten – warum?

Laut Shah war es vor allem das Alleinstellungsmerkmal des „Non-Profits”, das edX zu einem entscheidenden Wettbewerbsvorteil verhalf. Nun, da dieses Argument wegfällt, werden wohl einige Universitäten ihre Partnerschaften noch einmal überdenken. Eine Entwicklung, von der Coursera profitieren könnte.

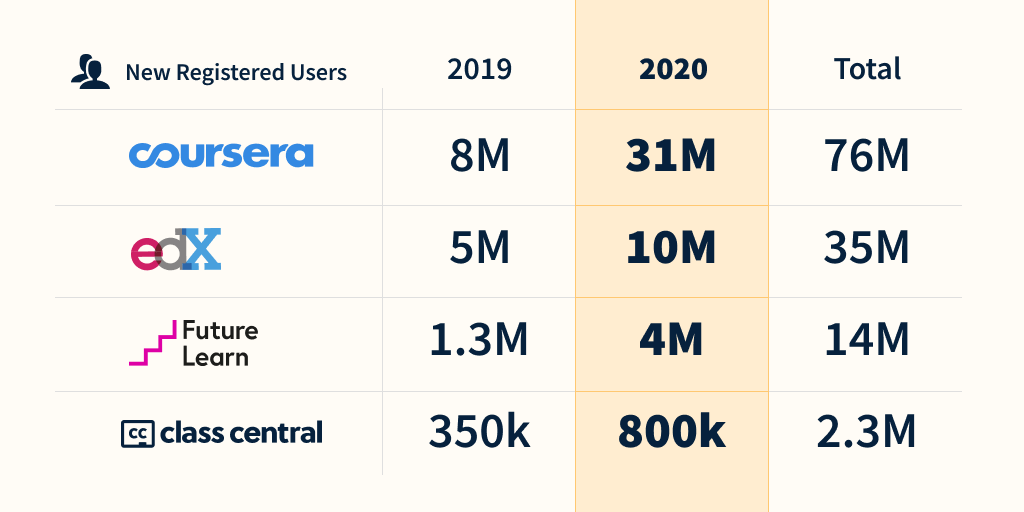

Hinzu kommt die außergewöhnliche Reaktion Courseras auf die Pandemie: Das Unternehmen hat allein im Jahr 2020 fast so viele Lernende gewonnen wie edX seit seinem Start vor 9 Jahren. In Kontrast dazu beschreibt Shah den Umgang von edX mit der Chance in der Ausnahmesituation als “langsam und verhalten”.

Um mit Coursera konkurrieren zu können, müsste 2U in den nächsten Jahren Hunderte Millionen Dollar investieren. Eine Entwicklung, die Shah vor allem aufgrund der finanziellen Kapazitäten 2Us anzweifelt. Laut seinen Berechnungen werden 2Us Zahlen nach der Aufnahme des Kredits für die Übernahme von edX für einige Jahre fallen.

Das Fazit

Für Dhawal Shah, der die Entwicklung von edX und des MOOC-Markt seit Tag 1 beobachtet und mitgestaltet hat, fühlt sich die Übernahme wie eine Kapitulation an:

„Jahrelang präsentierte sich edX aufgrund seines Non-Profit-Status als moralisch überlegene Alternative zu Coursera. Aber jetzt werden sie auf den Status eines „Marktplatzes“ herabgesetzt, der Tausende von Lernenden in die Schulden treiben könnte.”

Den vollständigen Artikel mit ausführlicheren Beispielen, Zahlen und Belegen finden Sie auf der Seite von The Report.

Ähnliche Beiträge

Auf dem Weg zu einer interoperablen Hochschullandschaft

Viele Hochschulangehörige träumen davon, plattformübergreifend auf umfassende Daten zugreifen und nahtlos mit anderen Lehrenden von verschiedenen Hochschulen zusammenarbeiten zu können. Studierende würden ebenfalls von einer einzelnen hochschulübergreifenden Plattform, an der sie sich anmelden können, profitieren. Und auch Hochschulmitarbeitende in der Verwaltung sehnen sich mitunter nach effizienteren Verfahren für die Anerkennung erbrachter Leistungen. Der European Digital Education Hub arbeitet derzeit an einer wichtigen Initiative, die sich genau dafür einsetzt – nämlich der Entwicklung eines europäischen Interoperabilitätsrahmens für die Hochschulbildung.

Channa van der Brug

Channa van der Brug